多数の金融商品と複雑な売買ルールを考慮した取引をリアルタイムで処理可能に

2021年10月22日

株式会社日立製作所

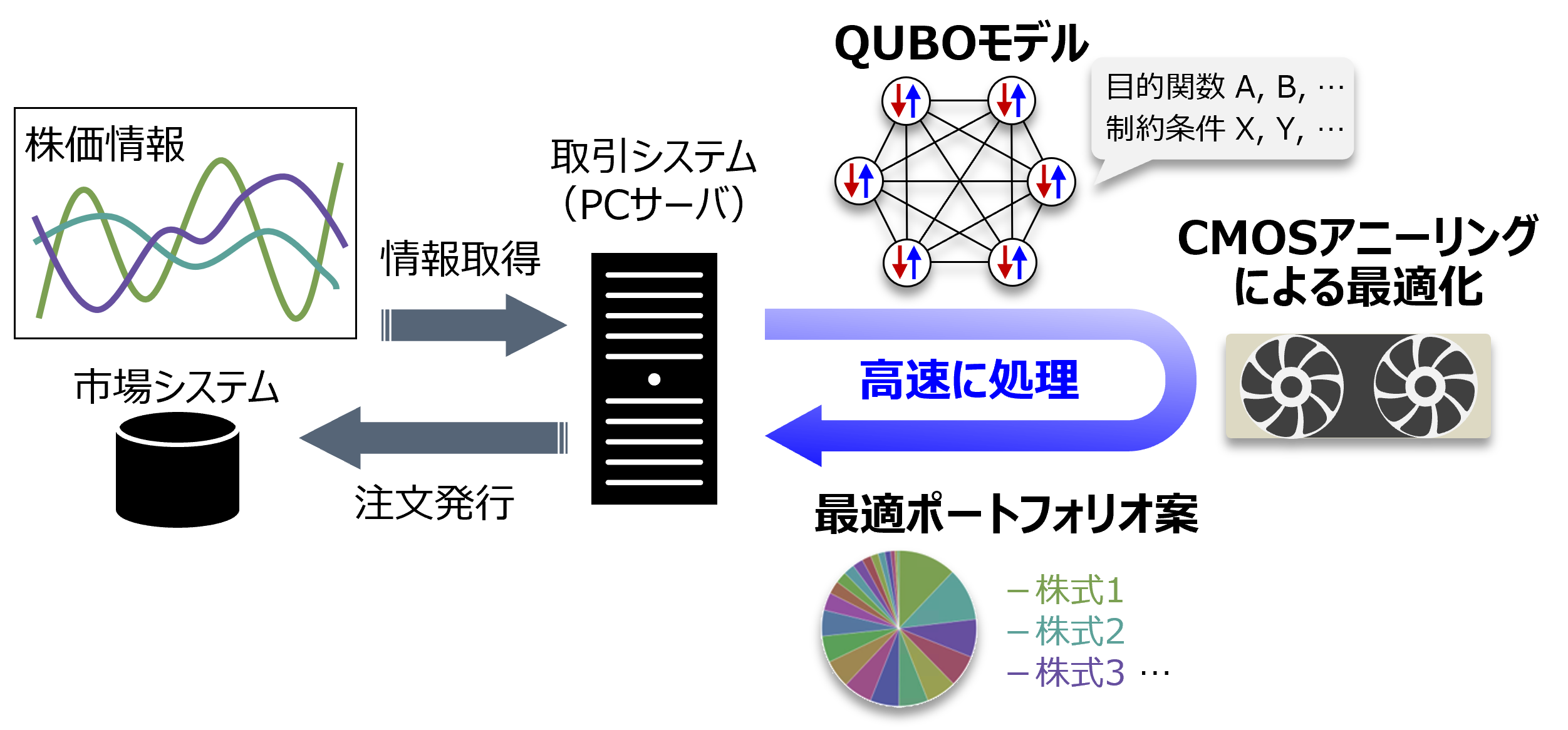

図1 CMOSアニーリングを用いた高速金融商品取引システム

日立は、組合せ最適化問題*1の処理に適したCMOSアニーリングを、高速の金融商品取引に適用するための技術を開発しました。本技術は、平均回帰性*2を有する金融商品ポートフォリオ(資産の組み合わせ)の構築をQUBO*3形式の組合せ最適化問題として表現する技術と、CMOSアニーリングと連携した取引シミュレーション技術の主に2つの要素から構成されます。本技術を用いて取引シミュレーションを実施したところ、考慮する株式銘柄や売買ルールの数が増大しても、実務に適用可能な時間内でポートフォリオの計算が可能となり、リアルタイム処理におけるCMOSアニーリングの有用性を確認できました。今後は、本技術の実証実験を進めるとともに、生産プロセスや交通信号の制御など、最適な条件の組み合わせがリアルタイムで要求されるビジネスへの適用拡大についても、お客さまとの協創を通じて取り組んでいきます。

日立は、事業環境の急激な変化に対するお客さまのビジネス・レジリエンス(復元力)向上に向けたサービス創生に取り組んでいます。金融取引や生産プロセス制御などでは、刻々と変化する環境に応じ、さまざまな選択肢を組み合わせて実行する必要があり、その最適解を見つける問題は組合せ最適化問題と呼ばれます。日立はこれまで、組合せ最適化問題を処理する技術としてCMOSアニーリング*4,*5を開発し、損害保険の再保険ポートフォリオ最適化やコールセンターにおける勤務シフト最適化など、お客さまのビジネス課題に適用してきました*6,*7。今回は、計算処理が速いCMOSアニーリングの特長を活かし、金融商品の高速取引を支援する技術を開発しました。具体的には、金融商品の裁定取引*8に最適な株式ポートフォリオの構築にCMOSアニーリングを適用するための技術、およびCMOSアニーリング適用の効果を検証するための取引シミュレーション技術となります。

金融商品が平均回帰性を有する場合、安値の時に買い高値の時に売る、あるいは、高値で空売りし安値で買い戻すという裁定取引が可能になります。従来は共和分検定*9という統計処理を用い、複数の株式を組み合わせて、平均回帰性を有する金融商品ポートフォリオを構築していました。しかし、この方法では、ポートフォリオを構成する株式毎の取引手数料やポジションなどの売買ルールによる制約、流動性リスクなどの指標を柔軟に考慮することができませんでした。本技術により、最適ポートフォリオの候補となる株式銘柄や、取引で考慮すべき指標・制約の数が増大しても短時間で最適なポートフォリオ案を作成でき、平均回帰性にもとづく裁定取引の高速実行が可能となります。

本成果の一部は2021年8月23日~27日に開催されたThe 22nd Conference of the International Federation of Operational Research Societies (IFORS 2021) *10において発表しました。

裁定取引で考慮すべき事項を目的関数や制約条件として書き下すことにより、平均回帰性を有する金融商品の最適なポートフォリオ案を求める問題を、組合せ最適化問題として定式化しました。また、そのような目的関数や制約条件が、CMOSアニーリングで処理可能なQUBO形式で表現可能であることを確認しました。

本技術により、CMOSアニーリングが最適ポートフォリオ案を高速に計算し、取引システムに提示可能となります(図1)。実際の金融取引では多くの指標や制約条件を考慮する必要があり、実用性を向上するとQUBO形式に含まれる項が増えてしまいます。しかし、CMOSアニーリングでは変数の数が不変であれば計算時間は変わらないため、実用性と高速性を両立した裁定取引が可能になります。

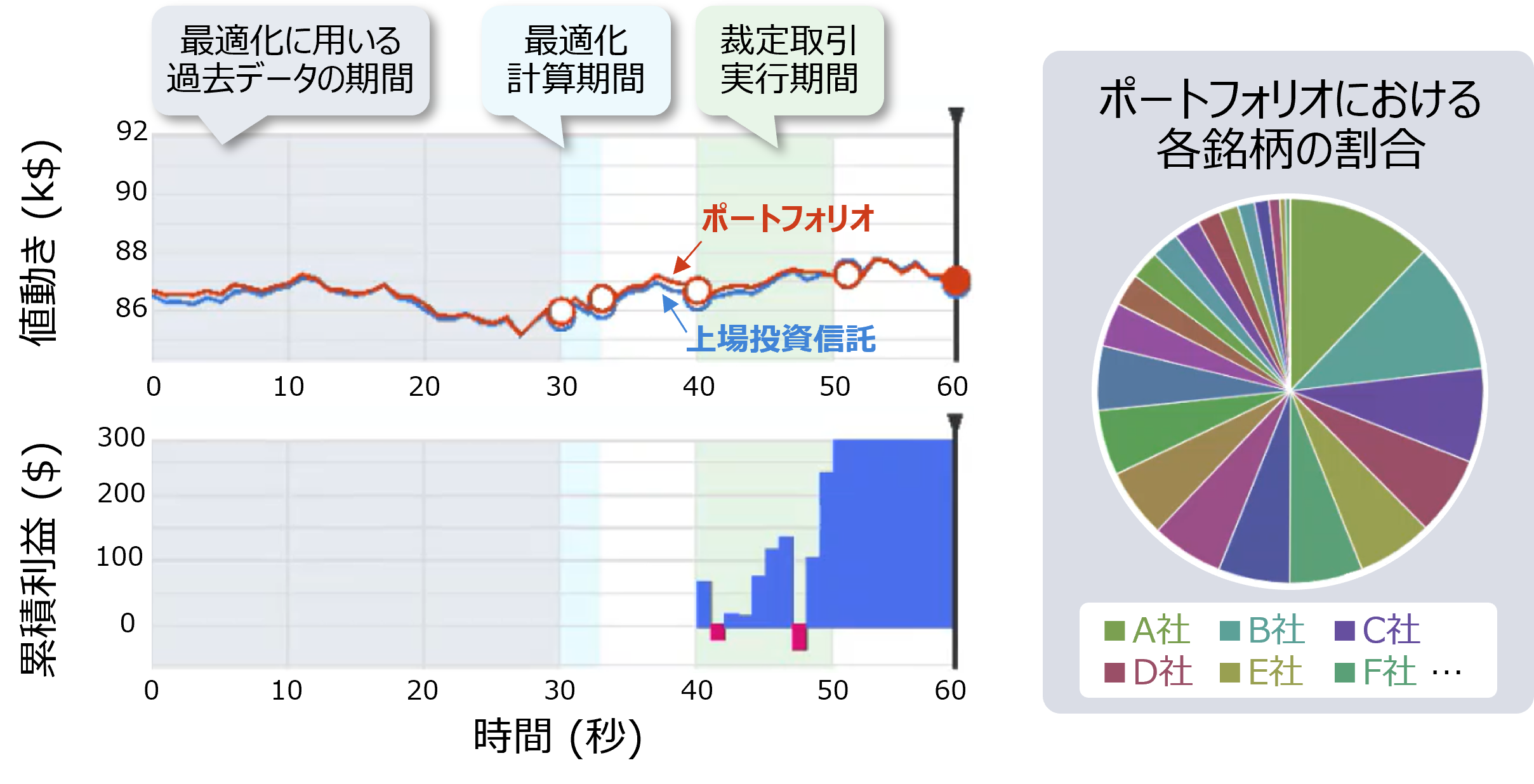

裁定取引で考慮する指標や制約条件の有効性を検証するには、過去の取引データを用いたシミュレーションによる事前のパフォーマンス評価(バックテスト)が必要です。そこで、過去データや考慮する事項を変えつつ容易にバックテストが実行できるように、CMOSアニーリングと連携して動作する取引シミュレーション技術を開発しました。図2は上場投資信託と最適ポートフォリオを対象とした裁定取引シミュレーション結果を示しています。この場合、上場投資信託とポートフォリオの価格差が平均回帰性を持つよう最適化されており(図2左上)、価格差に注目して裁定取引を行うことで利益を出すことができます(図2左下)。実際に本技術を用いて、過去データを切り替えながら約100個の株式を用いたバックテストを実施したところ、CMOSアニーリングが最適ポートフォリオの構築を数秒以内に実行し、それを用いた裁定取引により運用益が見込めることを確認できました。

図2 CMOSアニーリングと連携した取引シミュレーション結果の画面

今後は、さまざまな高速金融商品取引へのCMOSアニーリング適用実験をお客さまと進めるとともに、本技術を、生産プロセス制御や交通信号制御などリアルタイムで最適な操作の組み合わせが要求されるビジネス分野にも適用するため、お客さまとの協創を進め、複雑化する社会課題の解決に貢献していきます。