1990擭戙屻敿埲崀偺僀儞僞乕僱僢僩僶儞僉儞僌偺搊応偵傛傝丄擭傪捛偆偛偲偵嬧峴偵懌傪塣傇婡夛偑尭偭偨偲姶偠偰偄傞曽傕懡偄偺偱偼側偄偱偟傚偆偐丅嶐崱偱偼僗儅乕僩僼僅儞傾僾儕偱姰寢偡傞嬥梈庢堷僒乕價僗傕師乆偲奼廩偝傟丄偙偺孹岦偼僐儘僫壭傪宱偰偝傜偵壛懍偟偰偄傑偡丅

揦曑憢岥乮懳柺僠儍僱儖乯偺棙梡幰偑尭彮偟偰偄傞側偐丄嬥梈婡娭偵偍偄偰偼丄抧堟偐傜搒巗晹傊偺恖岥棳弌傗丄庢堷愭偱偁傞拞彫婇嬈偺尭彮偲偄偭偨抧堟摿桳偺壽戣偵傕捈柺偟偰偄傑偡丅偍媞偝傑偺懌偑揦曑偐傜墦偺偒丄偍媞偝傑偺悢帺懱傕尭偭偰偄傞崱丄嬥梈婡娭偑廂塿椡傪夞暅偝偣傞偵偼丄峴堳偺嬈柋晧扴偺寉尭側偳偵傛傞僐僗僩嶍尭傗丄怴偨側廂塿偺拰偲側傞價僕僱僗儌僨儖偺憂弌偑晄壜寚偲側偭偰偄傑偡丅

偱偼丄嬥梈婡娭偺廂塿椡夞暅偺偨傔偺嬶懱揑側懪偪庤偵偼丄偳偺傛偆側傕偺偑偁傞偺偱偟傚偆偐丅杮峞偱偼嬥梈婡娭偺乽僩僢僾儔僀儞奼戝乿偲乽僐僗僩嶍尭乿傪巟墖偟丄嬥梈婡娭偺偍媞偝傑偵傛傝傛偄屭媞懱尡傪採嫙偡傞偙偲偑偱偒傞擔棫偺僱僢僩亊儕傾儖僠儍僱儖僜儕儏乕僔儑儞*偵偮偄偰偛徯夘偟傑偡丅

- *

- 乽僱僢僩亊儕傾儖僠儍僱儖僜儕儏乕僔儑儞乿偼擔棫偺搊榐彜昗偱偡丅

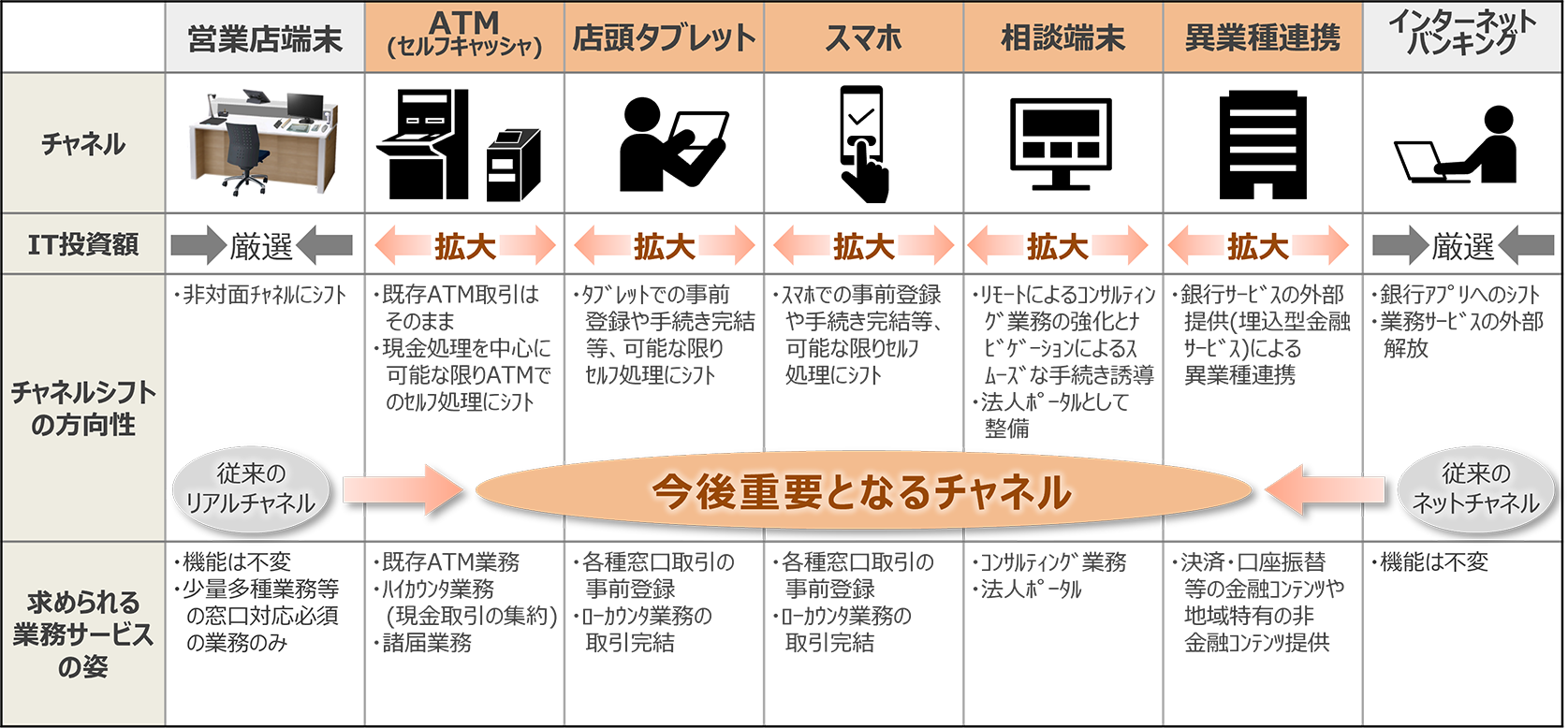

嬥梈婡娭偵媮傔傜傟傞僠儍僱儖僔僼僩偲偼

僩僢僾儔僀儞偺奼戝偲僐僗僩嶍尭傪椉棫偝偣傞偵偼丄廬棃偺嬥梈婡娭偺嬈柋傪僨僕僞儖僔僼僩偡傞昁梫偑偁傝傑偡丅廬棃偺塩嬈揦抂枛乮儕傾儖僠儍僱儖乯偲僀儞僞乕僱僢僩僶儞僉儞僌乮僱僢僩僠儍僱儖乯偼丄崱屻丄ATM丒揦摢僞僽儗僢僩丒僗儅乕僩僼僅儞傾僾儕丒憡択抂枛傗丄嬥梈婡擻偺懠婇嬈傊偺採嫙乮堎嬈庬楢実乯偲偄偭偨旕懳柺僠儍僱儖偱偺乬僙儖僼僒乕價僗乭偵僔僼僩偟偰偄偔偱偟傚偆丅

偙傟偵傛傝丄憢岥帠柋偺恖堳僐僗僩傗塩嬈揦抂枛偺塣梡僐僗僩傪嶍尭偡傞偙偲偑偱偒傞偲偲傕偵丄揦曑偱偺懸偪帪娫偺夝徚側偳偵傛傞屭媞枮懌搙偺岦忋偑婜懸偱偒傑偡丅傑偨丄憢岥帠柋傪峴偭偰偄偨恖堳傪丄傛傝廂塿惈偺崅偄僐儞僒儖僥傿儞僌嬈柋側偳傊攝抲揮姺傪恾傞偙偲偱丄僩僢僾儔僀儞偺奼戝偵傕偮側偘傞偙偲偑偱偒傑偡丅

廬棃偼丄儕傾儖僠儍僱儖丄僱僢僩僠儍僱儖偑偦傟偧傟撈棫偟偰嬥梈庢堷傪採嫙偟偰偄傑偟偨丅偙傟偐傜偼丄傛傝懡偔偺嬈柋傪僨僕僞儖僔僼僩偡傞偨傔偵丄懳柺偵傛傞挌擩側懳墳偑壜擻側儕傾儖僠儍僱儖偲棙曋惈偑崅偄僱僢僩僠儍僱儖傪丄偦傟偧傟偺摿惈傪惗偐偟偮偮丄ATM側偳偺旕懳柺僠儍僱儖偱梈崌偟偰偄偔偙偲偑昁梫偱偡丅偙傟偑擔棫偺峫偊傞僠儍僱儖僔僼僩偱偁傝丄偦傟傪幚尰偡傞偺偑僱僢僩亊儕傾儖僠儍僱儖僜儕儏乕僔儑儞偺僜儕儏乕僔儑儞孮側偺偱偡丅

擔棫偺僱僢僩亊儕傾儖僠儍僱儖僜儕儏乕僔儑儞偱幚尰偱偒傞偙偲

杮峞偱偼擔棫偺僱僢僩亊儕傾儖僠儍僱儖僜儕儏乕僔儑儞偺拞偐傜丄4偮偺僜儕儏乕僔儑儞傪敳悎偟偰偛徯夘偟傑偡丅

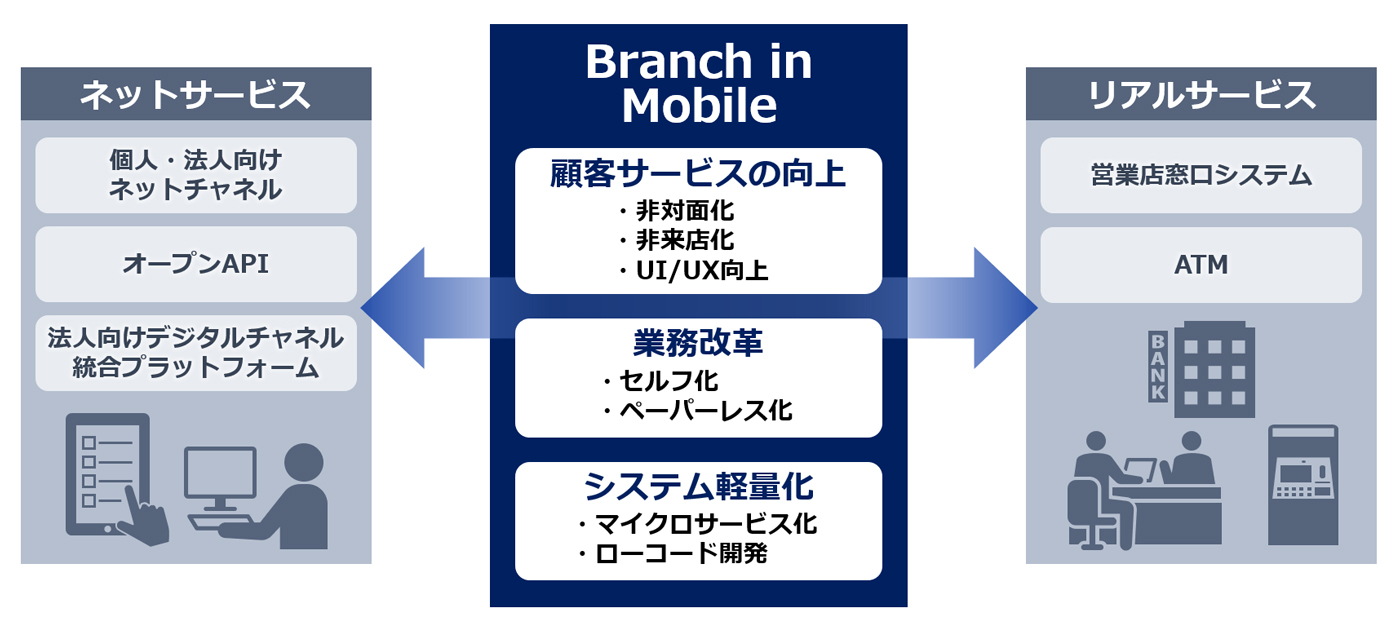

1. 憢岥嬈柋偺僠儍僱儖僔僼僩傪壛懍偟丄旕懳柺丒旕棃揦庢堷傪懀恑偡傞乽Branch in Mobile乿

廬棃丄憢岥懳墳偑昁恵偩偭偨偝傑偞傑側嬥梈庢堷傪丄僗儅乕僩僼僅儞傗僞僽儗僢僩側偳偺儌僶僀儖抂枛偱偍媞偝傑帺恎偑峴偊傞傛偆偵偡傞偺偑丄偙偺乽Branch in Mobile乿偱偡丅尰嬥丒尰暔(捠挔丄揱昜丄報娪丄杮恖妋擣彂椶側偳)傪埖偆庢堷埲奜偼偡傋偰僱僢僩忋偱姰寢丅偄偮偱傕丒偳偙偱傕庤懕偒偑壜擻偵側傝丄偍媞偝傑偺棙曋惈偑岦忋偟傑偡丅傑偨丄尰嬥丒尰暔傪埖偆庢堷偵偮偄偰傕丄偁傜偐偠傔Web忋偱擖椡偟偨撪梕傪ATM傗揦摢僞僽儗僢僩偵堷偒宲偖偙偲偱丄僙儖僼壔偑壜擻側偨傔丄峴堳偺嬈柋晧扴尭偵偮側偘傜傟傑偡丅

尰嵼偼丄塩嬈揦偺揦摢僞僽儗僢僩傪梡偄偨嬥梈庢堷偺僙儖僼壔丒旕棃揦壔偺巤嶔偲偟偰丄暋悢偺嬧峴條偵摫擖偄偨偩偄偰偄傑偡丅

僀儊乕僕恾丗憢岥嬈柋偺僠儍僱儖僔僼僩傪壛懍偟丄旕懳柺丒旕棃揦庢堷傪懀恑偡傞乽Branch in Mobile乿乮奼戝乯

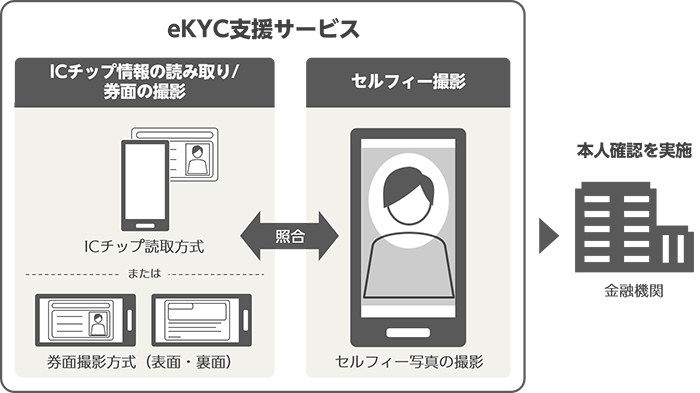

2. 夵惓斊廂朄偵懳墳偟偨丄埨慡偐偮棙曋惈偺崅偄杮恖妋擣張棟傪幚尰偡傞乽eKYC巟墖僒乕價僗乿

僆儞儔僀儞偱偺杮恖妋擣傪幚尰偡傞乽eKYC巟墖僒乕價僗乿丅僱僢僩忋偱偺宊栺傗岥嵗奐愝帪偺杮恖妋擣庤懕偒偵梫偡傞峴堳偺嬈柋晧壸傪寉尭偟傑偡丅偍媞偝傑偼帺戭偐傜杮恖妋擣庤懕偒傪僗儉乕僘側嶣塭憖嶌偵傛傝峴偊傞傛偆偵側傝丄棙曋惈偺岦忋偵偮側偑傝傑偡丅

傑偨丄僆儞儔僀儞偵傛傞杮恖妋擣庤抜偲偟偰丄岞揑屄恖擣徹僒乕價僗傕庢傝懙偊偰偍傝丄2023擭6寧偵僨僕僞儖挕傛傝帵偝傟偨丄岞揑屄恖擣徹傊偺堦杮壔偺曽恓偵傕懳墳壜擻偱偡丅

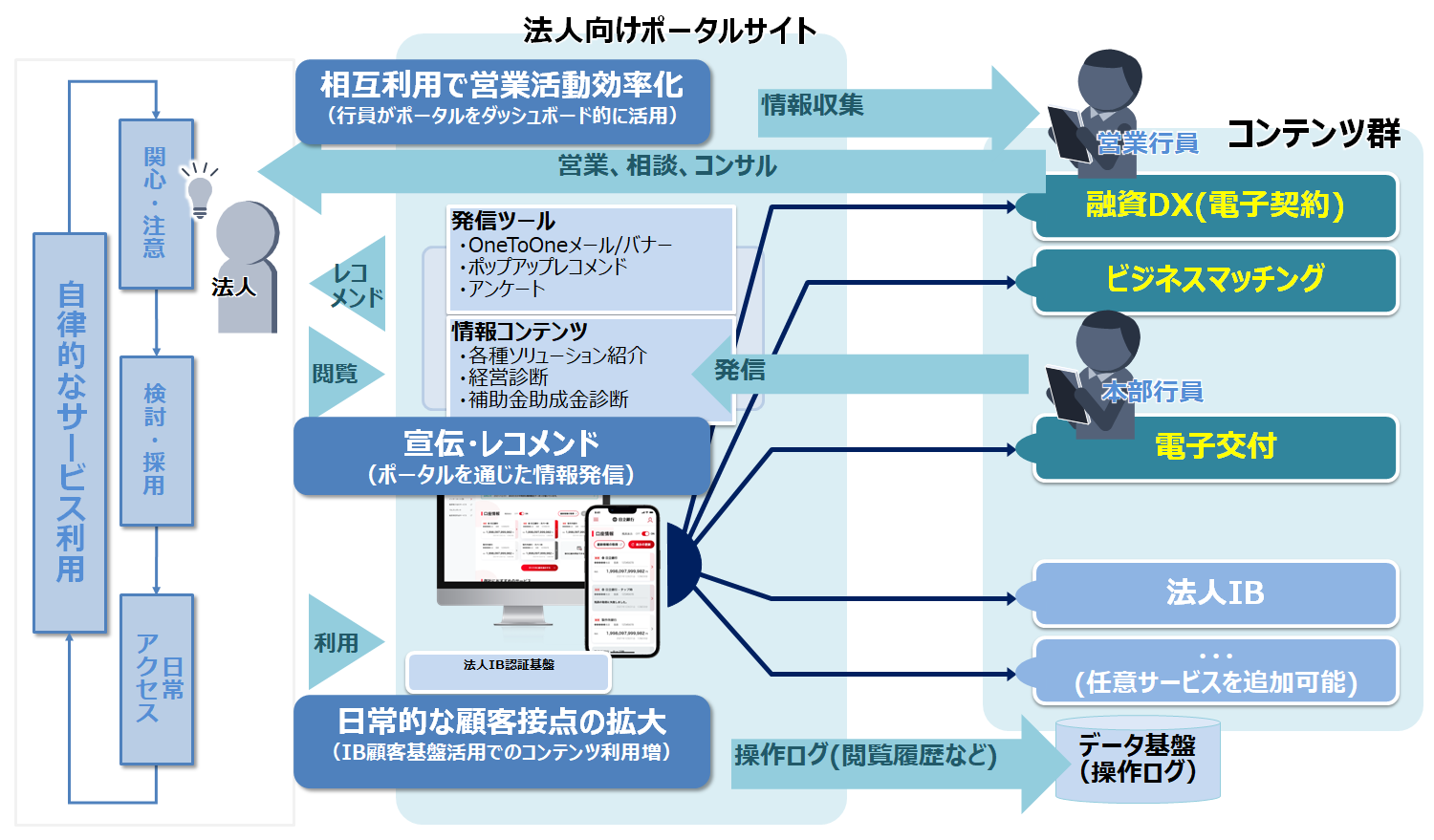

3. 抁婜娫偱朄恖岦偗億乕僞儖僒僀僩傪峔抸偱偒傞乽朄恖岦偗僨僕僞儖僠儍僱儖摑崌僾儔僢僩僼僅乕儉乿

揦摢偱偺屭媞愙揰偑尭彮偟偰偄傞側偐偱丄嬧峴偲朄恖偺偍媞偝傑偺怴偨側愙揰偲側傞偺偑丄乽朄恖岦偗億乕僞儖僒僀僩乿偱偡丅偙偙偱偝傑偞傑側忣曬傪敪怣偡傞偙偲偱丄擔忢揑側屭媞愙揰偺憂弌傗丄嬧峴偲婇嬈偺娭學峔抸傪懀恑偱偒傑偡丅傑偨丄偍媞偝傑偺懏惈忣曬傗墈棗棜楌側偳偵墳偠偰丄屄幮偵岦偗偨One to One儊乕儖傪憲怣偟偨傝丄億僢僾傾僢僾僶僫乕偱儗僐儊儞僪偟偨傝偡傞偙偲傕偱偒丄峴堳偵傛傞僐儞僒儖僥傿儞僌妶摦偵栶棫偰傞偙偲傕壜擻偱偡丅

僀儊乕僕恾丗乽朄恖岦偗僨僕僞儖僠儍僱儖摑崌僾儔僢僩僼僅乕儉乿乮奼戝乯

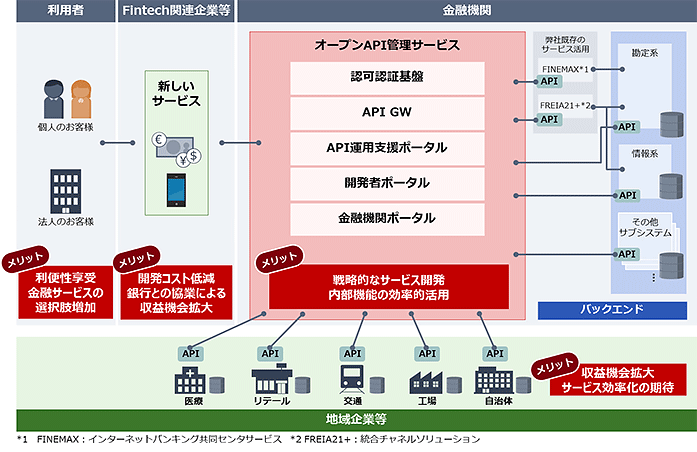

4. 僆乕僾儞僀僲儀乕僔儑儞偵傛傞怴偨側價僕僱僗偺憂弌傪巟墖偡傞乽僆乕僾儞API娗棟僒乕價僗乿

API傪岞奐偡傞偙偲偱丄嬧峴偲Fintech婇嬈偺傛偆側奜晹偺僒乕僪僷乕僥傿乕偲偺娫偱丄埨慡偵僨乕僞傪憲庴怣偱偒傞傛偆偵側傝丄怴偨側價僕僱僗偺憂弌傪僗儉乕僘偵恑傔傜傟傑偡丅乽僆乕僾儞API娗棟僒乕價僗乿偼丄崅搙偵僙僉儏傾側娐嫬偱丄峴堳帺恎偺庤偵傛傞API偺嶌惉丒娗棟傪幚尰偡傞傕偺偱偡丅API偺嶌惉丒娗棟傪奜晹偵埾戸偟側偄偙偲偱丄奜晹娐嫬傗偍媞偝傑偺僯乕僘偺曄壔偵丄僗僺乕僨傿偐偮廮擃偵懳墳偱偒傞儊儕僢僩偑偁傝傑偡丅

擔棫偑僠儍僱儖僔僼僩偺嵟嫮偺僷乕僩僫乕偵側傝摼傞棟桼

擔棫偼挿擭偵傢偨傝丄懡悢偺嬧峴偵丄姩掕宯僔僗僥儉側偳偺僶僢僋僄儞僪僔僗僥儉傗丄嬥梈婡娭偲偍媞偝傑偲偺愙揰傪扴偆塩嬈揦僔僗僥儉丄ATM丄僀儞僞乕僱僢僩僶儞僉儞僌偲偄偭偨奺庬僠儍僱儖偺僔僗僥儉傪採嫙偟偰偒傑偟偨丅

傑偨丄擔棫偺朙晉側僜儕儏乕僔儑儞孮偩偗偱側偔丄懠幮儀儞僟乕偺姩掕宯僔僗僥儉偲偺愙懕傗丄嬥梈婡娭偺婛懚偺暋悢僠儍僱儖娫偺僔僗僥儉楢実傪幚尰偟偰偒偨幚愌偑朙晉偵偁傞偙偲偐傜丄奺嬥梈婡娭偺抲偐傟偨娐嫬傗偛梫朷偵崌傢偣偰丄偦傟偧傟堎側傞壽戣偵婑傝揧偭偨嵟揔夝傪偛採埬偑偱偒傞偲偄偆偺偑丄擔棫偺堦斣偺嫮傒偱偁傞偲峫偊偰偄傑偡丅

擔棫偺僱僢僩亊儕傾儖僠儍僱儖僜儕儏乕僔儑儞偼丄弫戲側僜儕儏乕僔儑儞孮傪桳偟偰偍傝丄偦傟傜偺嵟揔側慻傒崌傢偣傪偛採埬偡傞偙偲偑偱偒傑偡丅僗儅乕僩僼僅儞傾僾儕偺奐敪乮僨僓僀儞娷傓乯傗宲懕揑僀儞僥僌儗乕僔儑儞/僨僾儘僀乮CI/CD乯娐嫬峔抸側偳偵傕懳墳壜擻偱偡丅

嶐崱偱偼丄寖偟偄帪戙偺曄壔偵懳墳偡傋偔丄儘乕僐乕僪僣乕儖側偳傪妶梡偟偰撪惢壔偵拝庤偡傞嬥梈婡娭傕憹偊偰偒傑偟偨丅僱僢僩亊儕傾儖僠儍僱儖僜儕儏乕僔儑儞偱偼撪惢壔傪巟墖偡傞僜儕儏乕僔儑儞傗僒乕價僗傕採嫙偟偰偄傑偡丅

崱夞偺岅傝庤丗嬥梈戞堦僔僗僥儉帠嬈晹丂慡崙嬥梈僔僗僥儉杮晹丂僠儍僱儖僜儕儏乕僔儑儞戞堦晹

廏娫 怣峅偝傫(嵍)丄栰拞 旤婓偝傫(塃)

岅傝庤傛傝

偙偺傛偆偵丄擔棫偼戝彫栤傢偢暆峀偄嬥梈婡娭偺DX傪嫮椡偵巟墖偡傞偙偲偑壜擻偱偁傝丄嬥梈婡娭偐傜偍媞偝傑傊偺僱僢僩偲儕傾儖傪梈崌偟偨嵟揔側屭媞懱尡偺採嫙傪巟墖偟偰偄偒傑偡丅僠儍僱儖僔僼僩偵偛嫽枴偺偁傞偍媞偝傑偼丄偤傂偍婥寉偵偛憡択偔偩偝偄丅