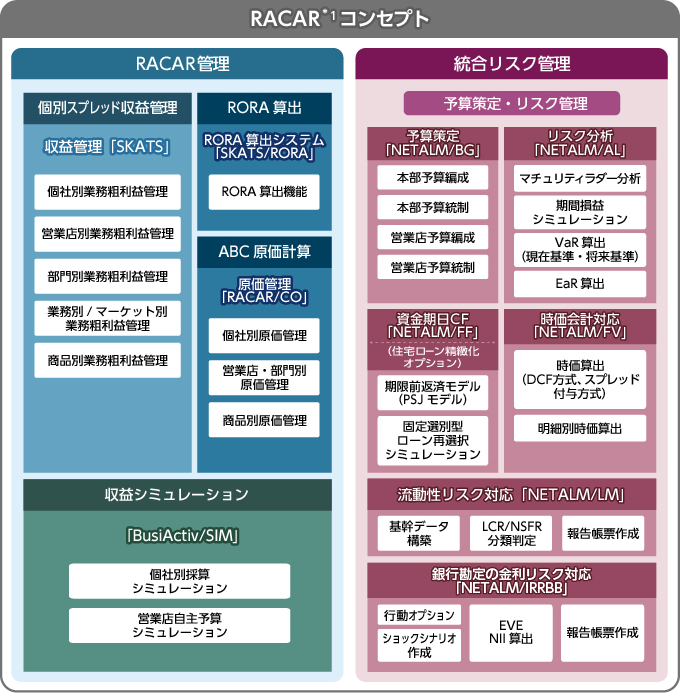

流動性規制対応「NETALM/LM」

バーゼルⅢにおける流動性規制において、規制要件に着実に対応し当局報告をサポートします。

特長

柔軟性と拡張性の確保

「パラメータドリブン」設計により各種条件をパラメータ化することで、今後の規制の変更に対して柔軟な対応が可能となります。また、適用時においても銀行固有の規定にも柔軟に対応することが可能です。

LCR算出前提条件の可視化

告示で定められた各種判定条件や充足要件を全て項目化することで行内における検証/監査、あるいは、当局報告の際の証跡として活用が可能となります。

効率的な適用を実現

導入実績に基づいた各種テンプレート(要件整理、各種パラメータ)に基づいて、効率的な要件定義及び、設計作業(パラメータチューニング)を実現します。

機能概要

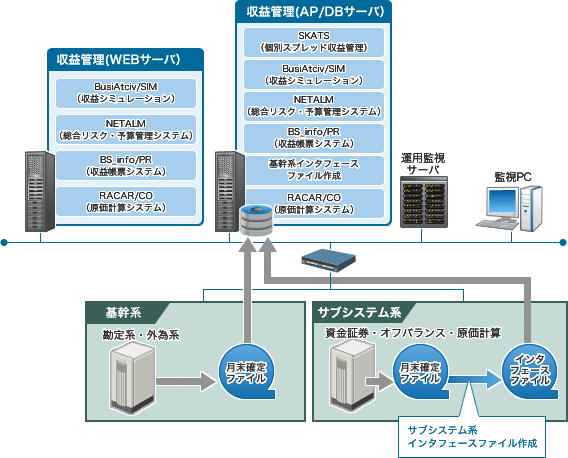

基幹データ構築

- 上流システムから加工・編集されたインターフェイスデータ及び手入力データを取り込みます。

- 判定・計算が必要な項目についてパッケージで判定・計算を行い、値を設定します。

- その他キャッシュフロー情報等含め、LCR/NSFR算出に必要なデータを構築します。

明細分類判定

- LCRの判定条件に従い、明細及び日計残高等を告示に掛目が定められている各区分に分類します。

- NSFRの判定条件に従い、明細あるいは日計残高及び、LCR算出残高等をNSFRの各区分に分類します。

- 判定条件はパラメータ化しているため、商品追加や今後の判定条件の追加・変更にも柔軟に対応可能です。

目的別DB構築

- 分類された明細を各LCR分類あるいはNSFR分類ごとに集約し、最終的にLCR/NSFRを算出します。

- 連結/単体ベース、通貨別、及びユーザ指定による区分別にLCRを算出することが可能です。

- 帳票出力機能により、LCRは金融報告向けフォーマット、NSFRはQISフォーマットで帳票出力が可能です。

システム構成

活用イメージ

LCR/NSFR算出においては、ALMのキャッシュフローエンジンを流用することで、リスク管理として整合的なキャッシュフローによるLCRの計算が可能です。

- ※

- 製品に関する動作環境等はお問い合わせ下さい。

- ※

- 記載されている製品情報は、製品の改良により予告無く変更されることがあります。