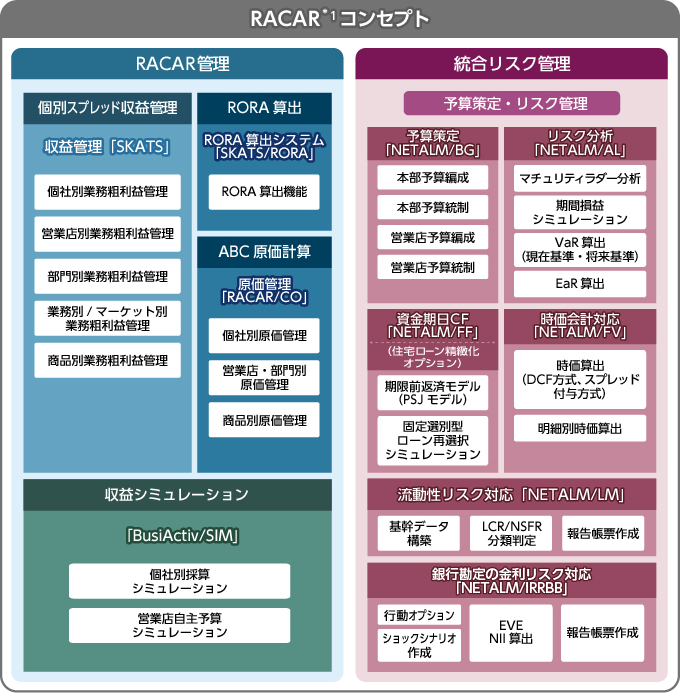

銀行勘定の金利リスク規制対応「NETALM/IRRBB」

銀行勘定の金利リスク(IRRBB*)規制の要件に対応し当局報告をサポートします。

- *

- IRRBB:Interest Rate Risk in the Banking Bookの略。本基準は、2004年にバーゼル銀行監督委員会から公表された、「金利リスクの管理と監督のための諸原則」を見直すもの。

特長

最適なコストで迅速に導入可能

既存の収益・リスク管理ソリューションパッケージへのアドオンが可能なため、大幅なシステム再開発は不要です。

既存のリスク量算出機能、資金収支シミュレーション機能もそのまま利用可能であり、対応後のオペレーション変更を最小限に低減できます。

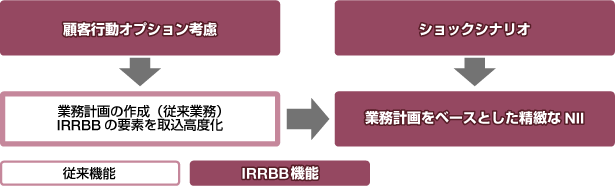

顧客行動オプション*1とNII*2の精緻な計算をサポート

IRRBBへの対応に伴い新たに必要となる顧客行動オプションとNIIについて、精緻な計算をサポートします。

特に、顧客行動オプション計算では、ローンの期限前返済率や定期預金の中途解約率について、

金融機関が独自に算出したパラメータを登録できるよう、それぞれ取引の経過期間別に計算が可能なアドオン機能を開発するなど、汎用性を確保しています。

また、NIIの計算においては、イールドカーブ*3に従った金利シナリオ計算や、業務計画をそのまま利用することなどが可能になります。

当局帳票*4の作成サポートとALM*5業務の高度化

IRRBBへの対応に伴い金融庁向けに提出が必要な帳票の作成をサポートし、業務の負担を軽減します。

また、ALMシステムの各機能において、今回の基準では対応範囲外とされている機能においても、同水準で利用することが可能なため、ALMや収益管理業務全般の高度化が図れます。

- *1

- 金利変動に対する顧客の必ずしも経済合理性のみに基づかない行動変化(固定金利貸出金の繰上償還や、定期預金の期限前解約等)。

- *2

- Net Interest Incomeの略。期間損益。一定の期間帯において銀行が資金運用によって得られる収益。

- *3

- 残存期間が異なる複数の債券などにおける利回りの変化をカーブにしたもの。

- *4

- 金融庁よりIRRBBに関するモニタリング計表案が提示済み。2017年6月時点で4帳票の案が金融庁より提示されている。

- *5

- Asset Liability Managementの略。金融機関で用いられる、総合的な資産と負債を管理するリスク管理手法のこと。

機能概要

顧客行動オプションを加味した基礎データの作成

顧客行動オプションのパラメータは随時変更することが出来ます。

キャッシュフローは全て明細よりオンラインで再生成することが出来、更に複数パターンの将来キャッシュフローデータを生成することが可能です。

ショックシナリオの作成

最大10種類のイールドカーブに対して通貨別のショック幅を掛け合わせ、ショックシナリオを生成します。

生成されたショックシナリオはEVEの計算とNIIの計算に利用され、整合性を持った両指標の作成が可能となります。

当局帳票作成

EVEについては、6本のショックシナリオ、NIIについては2本のショックシナリオを通貨別に作成する必要があります。

その為帳票の量が膨大となることが想定されます。

本システムではシミュレーション結果を選択するだけで当局報告フォーマットを作成する帳票作成機能を提供致します。

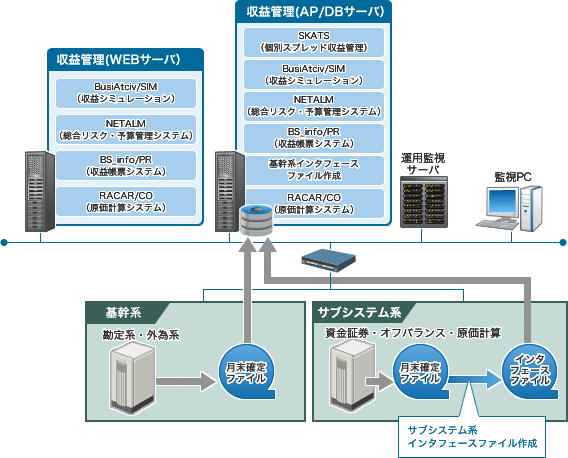

システム構成

活用イメージ

従来から提供している機能と組み合わせることで従来業務の高度化と、IRRBB業務の精緻化を実現します。

- ※

- 製品に関する動作環境等はお問い合わせ下さい。

- ※

- 記載されている製品情報は、製品の改良により予告無く変更されることがあります。